【60歳までに3000万円貯める方法】2024年から始まる新NISAを徹底解説!

執筆者: ライター・エディター/佐藤玲美

個人の資産形成を促す目的で2014年にスタートしたNISA(少額投資非課税制度)が、2024年から新NISAとして大幅にリニューアルします。具体的に何が変わるのか?ファイナンシャルプランナーの丸山晴美先生が詳しく解説します。

目次

38歳現役“東大生”芸人が解説する新NISA&資産運用、スマホの口座「Olive」が便利な理由 ほか【マネーの人気記事 月間ベスト3】(2024年1月)

そもそもNISAって何?

イギリスの「ISA(個人貯蓄口座)」という非課税投資のための制度をモデルにした「日本版ISA」ということで名付けられたニックネーム。Nippon Individual Savings Accountの頭文字をとった。正式名称は「少額投資非課税制度」で、金融庁の主導で行われている。

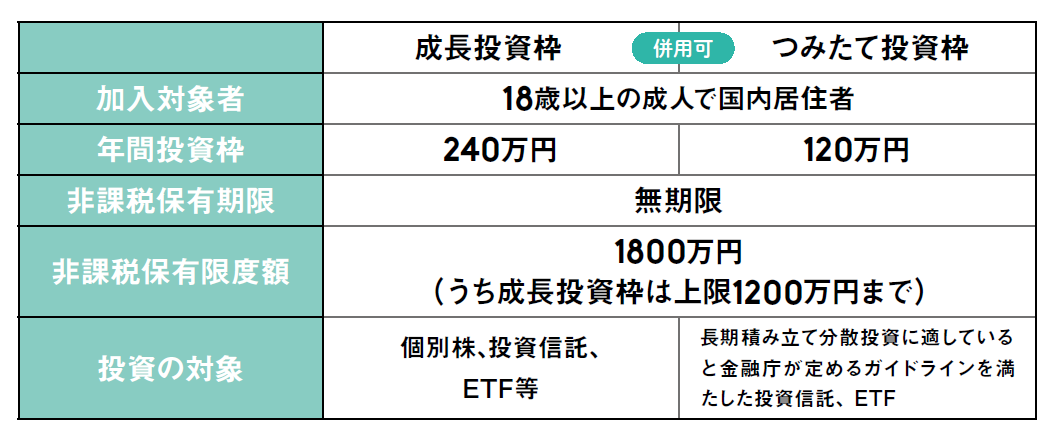

新NISAってこれまでのNISAと何が違うの?

新NISAの利用条件は以下の通り。ざっとでいいので、まずは概要を把握しよう。

新NISAを始めるべき3つの理由

- 【理由1】利益に税金がかからない

本来であれば投資で得た利益には20.315%の税金がかかりますが、新NISAの口座内で得た利益には税金がかからないため資産が増えやすいです。 - 【理由2】初心者でもわかりやすく失敗のリスクが低い

つみたて投資枠で取り扱っている金融商品は、現行のつみたてNISA対象商品と同様に、「長期」「積立」「分散」投資に適した一定の投資信託のため、初心者でも始めやすいです。 - 【理由3】税金を気にせずに自分資産づくりに最適

通常、投資で利益が出た場合、原則、確定申告が必要ですが、NISA口座で投資をして出た利益は非課税のため確定申告の必要はありません。

30年後には資産形成だけでなく、約226万円の節税!

通常は運用益に対して課税されるので、1113万6844円から226万2450円の税金が引かれるが、NISA口座で資金を運用した場合は非課税なので226万2450円が節税になる。

※ 投資には、投資先の値動きにより、元本割れなどのリスクが常にあることを理解して、ご自身の責任において行うようにしてください

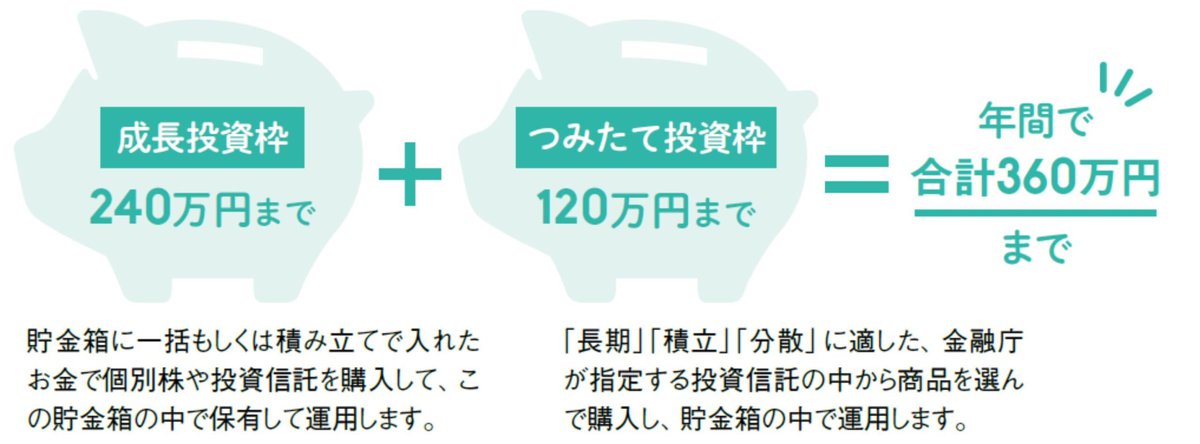

新NISAを貯金箱にたとえて解説すると……

貯金箱に入れたお金で株や投資信託を購入して運用

↓

[Point]貯金箱の中で増えたお金には一生涯税金がかからない

↓

貯金箱の外で、株や投資信託でお金を増やすと

利益に対して20.315%の税金がかかる!

例)利益20万円×20.315%=税額40630円

⇕

新NISAなら0円!

1年でこの貯金箱に入れられるお金は……?

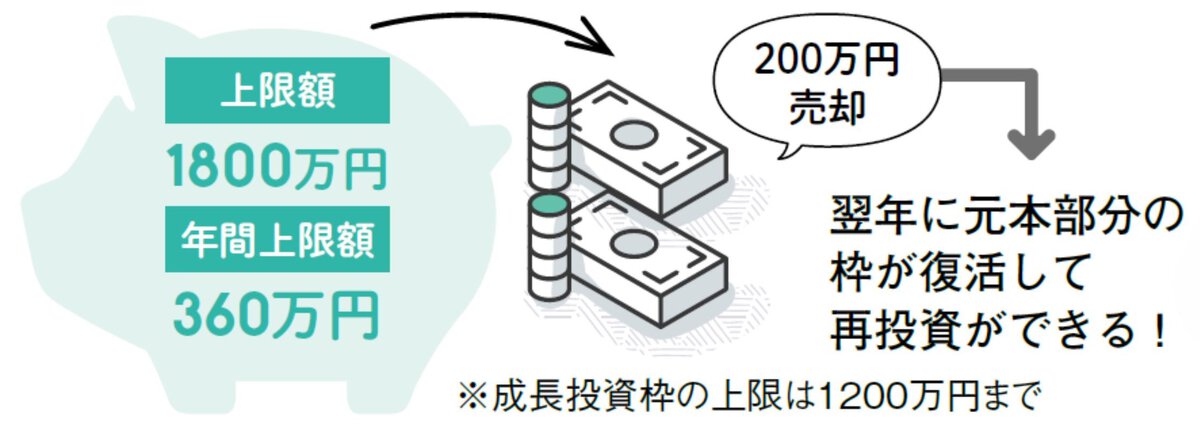

貯金箱の上限に達しても、中身を取り出せば、また入れられる!

左の例で、売却した200万円のうち、150万円が元本で値上がり分が50万円の場合、消費する枠は150万円です。翌年に150万円の枠が復活します。

この記事を書いた人

東京在住のライター・エディター。『smart』『sweet』『steady.』『InRed』など、ウィメンズ、メンズを問わず様々なファッション誌やファッション関連のwebでライター&編集者として活動中。写真集やスタイルブック、料理本、恋愛心理、インテリア関連、メンタル&ヘルスケアなどの本の編集にも携わる。独身。ネコ好き。得意ジャンルはファッション、ビューティー、インテリア、サブカル、音楽、ペット、料理、お酒、カフェ、旅、暮らし、雑貨など。

Instagram:@remisatoh

Website:https://smartmag.jp/

お問い合わせ:smartofficial@takarajimasha.co.jp

この記事をシェアする

この記事のタグ

関連記事